Japón ha sido durante mucho tiempo uno de los mercados más fértiles para Ripple. La inversión de SBI en Ripple se remonta a 2016, SBI Remit lanzó el primer flujo de remesas internacionales habilitado para XRP en Japón en 2021 y SBI VC Trade cuenta con XRP entre sus activos más populares.

Cuando Ripple y SBI anunciaron en agosto de 2025 que SBI VC Trade tenía la intención de distribuir RLUSD en Japón, la medida se interpretó como una extensión natural de una asociación local ya profunda.

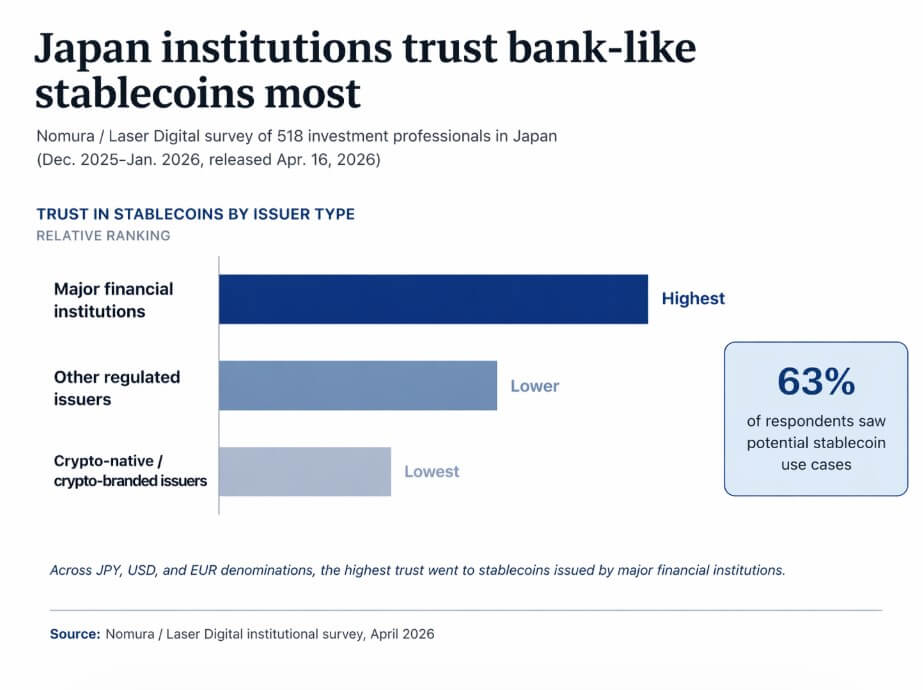

A encuesta reciente Una encuesta de 518 profesionales de la inversión en Japón, realizada por Nomura y Laser Digital entre diciembre de 2025 y enero de 2026 y publicada el 16 de abril, encontró que el 63% de los encuestados identificaron usos potenciales para las monedas estables, que abarcan la gestión de tesorería, los pagos transfronterizos, la criptoinversión y los valores tokenizados.

En denominaciones de JPY, USD y EUR, las monedas estables que atrajeron la mayor confianza institucional fueron las emitidas por las principales instituciones financieras.

Japón puede ser el campo de pruebas más amigable para Ripple y precisamente donde los límites de las monedas estables con marcas criptográficas se hacen visibles.

Por qué se suponía que Japón era diferente

La posición de Ripple en Japón va más allá de los acuerdos de distribución estándar. SBI Ripple Asia, una empresa conjunta formada a partir de la inversión de SBI en Ripple en 2016, ha operado como parte de la infraestructura regional de Ripple durante casi una década.

SBI Remit comenzó a utilizar Ripple Payments en 2017 y amplió los corredores de remesas basados en XRP a Filipinas, Vietnam e Indonesia en septiembre de 2023.

Los propios materiales para inversores de SBI VC Trade describen a XRP como uno de sus criptoactivos más populares entre los clientes.

Esa base le dio a Ripple algo de lo que carecen la mayoría de los emisores de monedas estables en Japón, que es una familiaridad minorista preexistente, socios locales regulados y una infraestructura de remesas que ya opera en los rieles de Ripple.

RLUSD ingresó a este mercado con un paquete institucional que el propio Ripple describe como de nivel empresarial, totalmente respaldado por depósitos en dólares estadounidenses, bonos del gobierno estadounidense y equivalentes de efectivo, construido en torno al cumplimiento e integrado en Ripple Payments para flujos transfronterizos y de estilo tesorería.

La encuesta de Nomura complica la lectura que pone a Ripple en una posición fuerte. La prima de confianza que las instituciones japonesas otorgan a los principales emisores de instituciones financieras refleja un sesgo estructural hacia contrapartes familiares y supervisadas.

El El marco de la moneda estable de la FSA limita la emisión de monedas estables de tipo dinero digital a bancos, proveedores de servicios de transferencia de fondos y empresas fiduciarias, con requisitos de reembolso y salvaguardia adjuntos a cada estructura.

Las monedas estables emitidas por bancos ofrecen una protección equivalente a la de los depósitos bancarios convencionales. La arquitectura regulatoria de Japón, por diseño, concentra la credibilidad en torno a entidades financieras supervisadas. Ripple, independientemente de su postura de cumplimiento, queda fuera de esa categoría.

La competencia ya está creciendo

La distribución planificada de RLUSD a través de SBI VC Trade, todavía descrita en los materiales para inversionistas de SBI de finales de 2025 como pendiente de aprobación, cae dentro de un campo que las instituciones financieras establecidas de Japón están desarrollando activamente.

En noviembre de 2025, MUFG Bank, Mizuho Bank, SMBC y Mitsubishi UFJ Trust and Progmat anunciaron una Prueba de concepto respaldada por la FSA para la emisión conjunta de monedas estables y la liquidación transfronteriza.

Los propios materiales de SBI muestran que el USDC ya está aprobado en Japón a través de su relación con Circle, que se planea incluir a RLUSD en la lista una vez que se apruebe la aprobación y que se está llevando a cabo un estudio de moneda estable vinculada al JPY con SMBC.

Ese panorama competitivo replantea por qué RLUSD realmente está compitiendo en Japón.

| Caso de uso/carril de mercado | Probable ventaja de confianza |

|---|---|

| Pagos transfronterizos | RLUSD / Infraestructura vinculada a Ripple |

| Remesas internacionales | RLUSD / Infraestructura vinculada a Ripple |

| Liquidez cambiaria | RLUSD / emisores criptovinculados |

| Gestión de tesorería | Principales emisores de instituciones financieras |

| Liquidación de valores tokenizados | Principales emisores de instituciones financieras |

| Pagos corporativos nacionales | Principales emisores de instituciones financieras |

La pregunta abierta es qué tipos de emisores capturarán los casos de uso institucional de mayor valor y confianza, ya que la cifra del 63% de Nomura deja la adopción en sí fuera de toda duda.

La gestión de tesorería, la liquidación de valores tokenizados y los pagos corporativos nacionales son los casos de uso más sensibles a la identidad del emisor. Los pagos transfronterizos, la liquidez cambiaria y las remesas internacionales son los casos de uso donde la infraestructura existente de Ripple y el diseño de RLUSD son más sólidos.

Ripple construyó su posición en Japón a través de pagos y remesas, y el plan de implementación de RLUSD apunta en la misma dirección. Los datos sobre confianza de Nomura apuntan a que las instituciones se acercan a emisores con balances y protecciones de depósitos que ya reconocen para casos de uso más amplios.

Dos caminos desde aquí

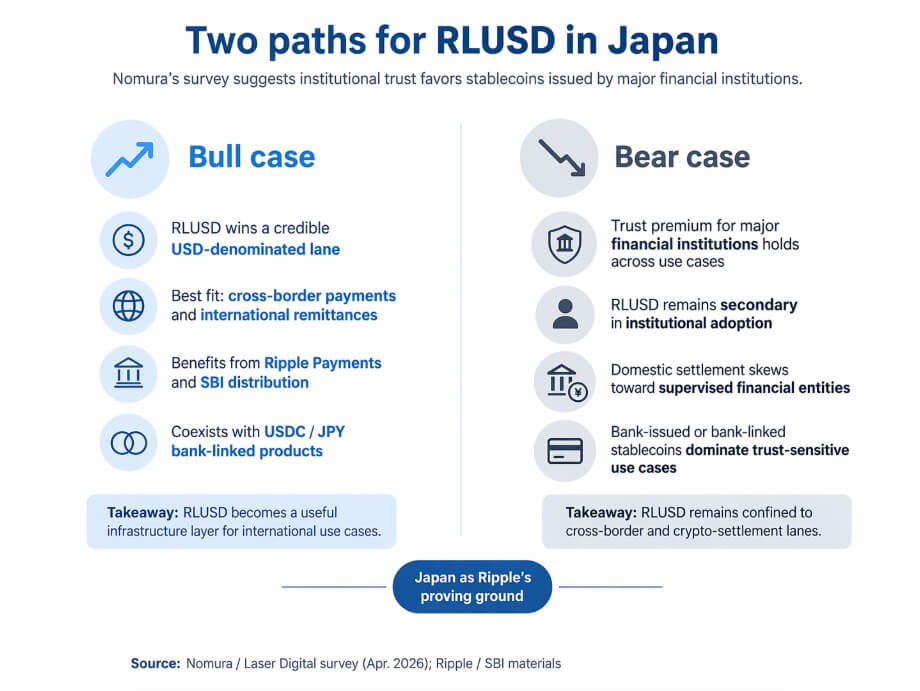

El argumento alcista para el RLUSD en Japón depende de cuán estrictamente las instituciones apliquen realmente la prima de confianza captada por la encuesta de Nomura.

Si las instituciones japonesas establecen una distinción práctica entre la identidad del emisor para liquidaciones nacionales denominadas en yenes y la identidad del emisor para infraestructura transfronteriza denominada en dólares, el RLUSD tiene un camino creíble.

Ripple Payments ya enruta flujos internacionales, SBI VC Trade ya atiende a clientes criptográficos institucionales, y RLUSD, como una moneda estable en USD compatible e integrada en una red de pagos transfronteriza existente, podría ocupar el papel de liquidación en USD en la pila institucional de Japón sin necesidad de ganar directamente la competencia de fideicomisos nacionales.

En ese escenario, RLUSD se convierte en una infraestructura creíble para casos de uso internacionales, mientras que las monedas estables paralelas USDC y JPY de SBI manejan la demanda interna.

El posicionamiento empresarial de Ripple resultaría suficiente para los carriles que ya ocupa, incluso si no se expande al negocio de liquidación nacional de mayor confianza.

El caso bajista se deriva directamente de los datos de Nomura y de la estructura de emisores de Japón.

Si la prima de confianza para los principales emisores de instituciones financieras resulta rígida en todos los casos de uso de monedas estables, RLUSD seguirá siendo secundario en el mercado institucional japonés, independientemente de sus credenciales de cumplimiento.

Los bancos y las empresas fiduciarias que crean sus propios productos de monedas estables cuentan con el marco de protección de depósitos y la familiaridad regulatoria que los encuestados de Nomura parecen valorar.

RLUSD, por muy bien empaquetado que esté, llega como un producto de criptored distribuido a través de un socio local. Se trata de una estructura que las instituciones japonesas aún pueden considerar como criptoadyacente, fuera de la categoría de entidad financiera supervisada que recompensa la prima fiduciaria de Nomura.

En ese resultado, la presencia de RLUSD en Japón refleja su posicionamiento global como útil para los flujos de pagos Ripple y la liquidez cambiaria, con la liquidación institucional nacional concentrada entre entidades financieras supervisadas.

Eso sería un techo significativo incluso en el mercado más amigable para Ripple.

La redacción de Nomura es “importantes instituciones financieras”. Esa distinción crea cierto espacio para que los emisores no regulados por bancos compitan por motivos de confianza, en particular los proveedores de servicios de transferencia de fondos y las empresas fiduciarias que caen dentro del marco de autorización de emisores de Japón.

La cifra de casos de uso del 63 % refleja el pensamiento institucional actual entre los administradores de activos, las oficinas familiares y las organizaciones de interés público.

Esa demanda existe ahora y fluirá primero hacia los productos. La variable abierta es qué productos captan la mayor parte de su demanda sensible a la confianza.

El marco más amplio

La posición de Ripple en Japón le brinda un punto de vista inusualmente útil sobre la cuestión de la confianza en las monedas estables.

Si RLUSD encuentra un punto de apoyo institucional duradero en Japón a pesar de la prima de confianza que documenta la encuesta de Nomura, eso demostraría que el marco de cumplimiento y la distribución local pueden competir con la identidad del emisor incluso en un mercado centrado en los bancos.

Si RLUSD permanece confinado a las vías transfronterizas y de liquidación de criptomonedas donde ya opera Ripple, eso confirmaría que la confianza en una red de pagos y la confianza en un emisor de monedas estables son distintas, y que el mercado institucional de Japón las mantiene separadas.

El proceso de construcción de la moneda estable del megabanco que se lleva a cabo en paralelo responde a la misma pregunta desde el otro lado. MUFG, Mizuho y SMBC están creando monedas estables con la intención de competir ellos mismos en el mercado fiduciario nacional.

Japón es un anticipo de cómo se verán los mercados institucionales de monedas estables cuando el establishment financiero llega con sus propios productos, su propia credibilidad como emisor y un marco regulatorio diseñado en torno a su propia estructura.