La retórica criptográfica ha valorado durante mucho tiempo la capacidad de realizar transacciones sin guardianes, mover valor a través de fronteras sin pedir permiso y poseer activos que ninguna institución podría confiscar.

La criptocultura las trató como virtudes del diseño, propiedades que los constructores dotaron de peso ético mediante una elección arquitectónica deliberada. Luego ocurrió el exploit Drift y la reacción contó una historia diferente.

El 1 de abril, Drift sufrió una gran hazaña. Más tarde, Circle describió las pérdidas informadas públicamente como superiores a los 270 millones de dólares, mientras que otros informes cifraron la cifra en alrededor de 285 millones de dólares y documentaron las críticas de que Circle no había congelado el USDC robado mientras se movía a través de sus rieles entre cadenas.

El atacante desvió aproximadamente 232 millones de dólares en USDC de Solana a Ethereum utilizando el protocolo de transferencia entre cadenas de Circle. La reacción surgió de usuarios y observadores que querían saber por qué Circle no había intervenido antes.

Días después, el director ejecutivo de Tether, Paolo Ardoino, publicó que Tether había congelado 3,29 millones de USDT vinculados al atacante de Rhea Finance, enmarcando la intervención como prueba de que “a Tether le importa”.

El contraste aterrizó con fuerza.

Dos respuestas, dos filosofías

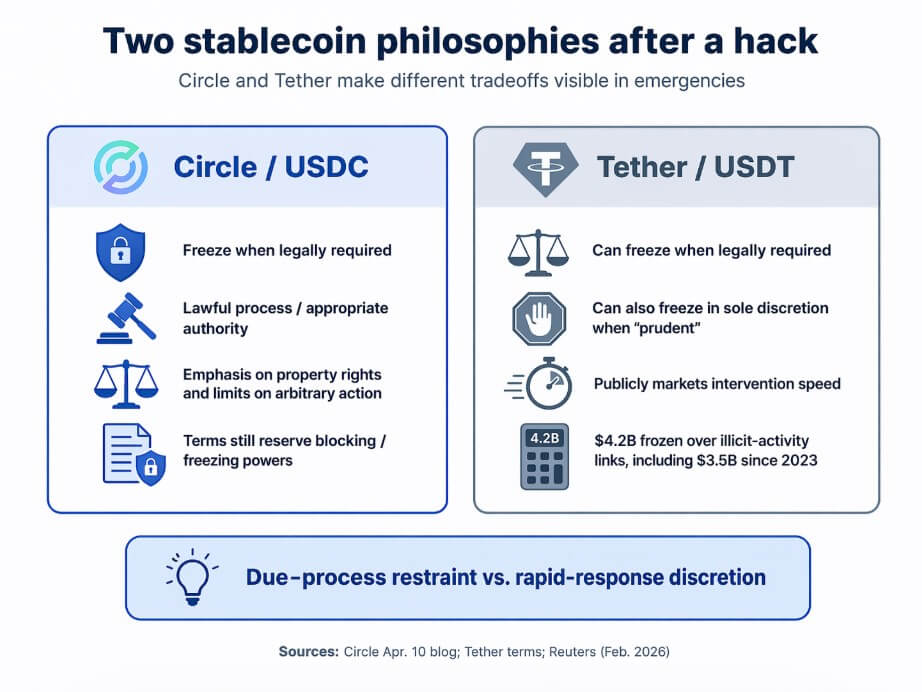

Circle publicó su respuesta formal el 10 de abril y su argumento principal fue que las congelaciones del USDC ocurren cuando la ley requiere acción. Circle está legalmente obligado por una autoridad competente a través de un proceso legal.

Circle rechazó la idea de que un emisor debería actuar como una fuerza policial de cadena ad hoc, argumentando que el acceso abierto a infraestructura sin permiso es una característica, y que el mayor problema es que los marcos legales aún no han seguido el ritmo de la velocidad de los exploits en cadena.

El emisor de la moneda estable también presentó un argumento sobre derechos de propiedad, alegando que las congelaciones arbitrarias sientan precedentes peligrosos para los usuarios legales, y que el poder de congelar es una obligación de cumplimiento, limitada por un proceso legal y una obligación legal, autorizada sólo a través de canales legales formales.

La complicación es que los propios documentos legales de Circle cuentan una historia con más capas.

Los términos del USDC establecen que las transferencias son irreversibles y que Circle no tiene la obligación de rastrear o determinar la procedencia de los saldos.

Esos mismos términos también reservan el derecho de Circle a bloquear ciertas direcciones y, para los saldos custodiados por Circle, congelar el USDC asociado a su entera discreción cuando crea que esas direcciones pueden estar vinculadas a actividades ilegales o violaciones de los términos.

Circle tiene un poder de congelación significativo y lo encuadra como una función de cumplimiento estrechamente vinculada, restringida por procesos legales y coacción.

La publicación de Ardoino en Rhea fue un alarde, y los términos de Tether le otorgan amplia discreción al establecer que la compañía puede congelar tokens según lo exige la ley o cuando determine, a su exclusivo criterio, que hacerlo es prudente, y autorizarla a incluir direcciones de tokens en la lista negra.

En febrero, Tether congeló aproximadamente 4.200 millones de dólares en USDT debido a vínculos con actividades ilícitas, de los cuales 3.500 millones de dólares desde 2023.

La característica que nadie anunció

Lo que Drift y Rhea sacaron a la luz es una pregunta que la competencia de las monedas estables aún no había surgido del todo: en un hack, ¿qué es lo que realmente quieren los usuarios de un emisor?

Los instintos anticensura que dieron forma a la cultura inicial de las criptomonedas tienden a perder fuerza en el momento en que los usuarios necesitan un freno de emergencia. Los protocolos afectados, los intercambios que tienen fondos robados y las víctimas que ven cómo se agotan sus saldos quieren saber quién puede detener al ladrón.

Eso reformula la congelación de capacidad como una característica más de protección al consumidor.

Tether ha ido acumulando un récord de intervención y visibilidad. La publicación de Ardoino sobre Rhea fue diseñada para ser leída como una declaración de producto y, en el contexto de un nuevo exploit, funcionó.

La lógica emocional y práctica es accesible, y muestra que un emisor congeló los fondos robados el mismo día que un atacante los movió, mientras que otro emisor dijo que los plazos legales le ataban las manos.

Esto dificulta la óptica para Circle, independientemente de los méritos legales de su posición.

Las monedas estables se están diferenciando silenciosamente en la gobernanza de emergencia, junto con la composición de reservas y la liquidez cambiaria.

El costo de la función.

El argumento a favor de la posición de Circle es real y no requiere descartar la reacción de Drift para mantenerse. La amplia discreción de los emisores sobre las congelaciones crea riesgos que se extienden mucho más allá de los escenarios de piratería.

Un emisor que puede congelar tokens a su entera discreción cuando lo considere prudente puede congelar tokens por razones no relacionadas con la protección de las víctimas. Direcciones políticamente polémicas, transacciones en disputa, escrutinio regulatorio de una sola jurisdicción o un simple error operativo pueden desencadenar congelaciones en términos tan amplios como los de Tether.

La misma capacidad que permite a un emisor detener a un ladrón también le permite detener a un manifestante, a un disidente de un país sancionado o a una empresa cuya actividad le resulta inconveniente.

Los escritos públicos de Circle sobre el exploit Drift son, entre otras cosas, una defensa contra ese riesgo. El argumento de que la intervención de emergencia necesita nuevos marcos legales y estructuras de refugio es también un argumento de que la situación actual es un problema, incluso cuando los objetivos son delincuentes.

La ausencia de estándares definidos significa que un emisor puede actuar generosamente hoy y extralimitarse mañana, sin ningún mecanismo formal para distinguir ambas cosas.

El historial de congelación de Tether aún no ha producido una controversia importante documentada sobre congelación injustificada, pero ese historial también es vasto y no completamente transparente.

Los informes sobre los 4.200 millones de dólares en USDT congelados ocultan los detalles de cada decisión, el proceso legal subyacente a cada congelamiento y la tasa de error en miles de acciones de cumplimiento.

La intervención rápida se ve diferente en abstracto cuando el proceso que genera esas intervenciones es opaco.

| Beneficio de las congelaciones rápidas | Costo de la discreción de congelación amplia |

|---|---|

| Puede ralentizar o detener el robo de fondos | Puede permitir una intervención arbitraria |

| Puede mejorar las probabilidades de recuperación | Puede afectar a usuarios legales |

| Ayuda a los intercambios/protocolos en crisis | Puede reflejar presión política o regulatoria. |

| Parece protección al consumidor en hacks | El proceso puede ser opaco |

| Se convierte en una característica de diligencia debida | El riesgo de congelación indebida puede ser difícil de impugnar |

Dos caminos desde aquí

El argumento alcista a favor de los emisores que priorizan la intervención se desarrolla en un mundo donde los hackeos siguen llegando y la recuperabilidad sigue aumentando en la lista de prioridades.

Más escrutinio regulatorio sobre las bolsas para demostrar que se toman en serio la protección de activos, y más usuarios institucionales que deben demostrar la debida diligencia en custodia y recuperación. Estos son factores que llevan la capacidad de congelación de emergencia al centro de la evaluación de las monedas estables.

En ese escenario, el historial de congelación pública de Tether y sus amplios términos discrecionales se convierten en activos competitivos genuinos. Los intercambios y protocolos que han experimentado vulnerabilidades ahora tratan la capacidad de intervención rápida como un criterio de diligencia debida al elegir qué moneda estable mantener como liquidez primaria.

Circle tiene que actuar más rápido a través de nuevos mecanismos legales o aceptar que algunos segmentos del mercado traten su postura de Estado de derecho como un lastre en las crisis. El puesto de Ardoino en Rhea, en retrospectiva, parece una entrada temprana en una competencia que el mercado eventualmente formalizará.

Los argumentos bajistas a favor de ese mismo modelo pasan por congelaciones injustificadas, reacciones regulatorias y el descubrimiento de que la amplia discreción es a menudo tanto una desventaja como una virtud.

Un congelamiento incorrecto de alto perfil, como una dirección marcada como maliciosa que pertenece a un usuario legítimo, una acción de cumplimiento de una jurisdicción específica que parece estar dirigida políticamente a usuarios de otros mercados, o un error operativo que congela fondos limpios durante un evento de tensión en el mercado, convierte la misma historia de gobernanza de emergencia en tóxica.

En ese mundo, la insistencia de Circle en un proceso legal y estándares definidos parece una restricción basada en principios, un compromiso deliberado con límites definidos sobre la velocidad, y los usuarios otorgan una prima real a un emisor cuyas decisiones de congelación conllevan una responsabilidad formal.

El escepticismo histórico de la criptocomunidad hacia el control centralizado se reafirma como una sabiduría práctica ganada con esfuerzo, basada en los costos documentados de la discreción no controlada del emisor.

Los ganadores de las monedas estables en ese escenario son aquellos cuyo poder de intervención es real pero limitado. Emisores que pueden actuar en emergencias genuinas y demostrar que se contuvieron en emergencias ambiguas.

A medida que las monedas estables profundizan su papel en los pagos institucionales, los flujos de trabajo de tesorería y la infraestructura financiera regulada, la gobernanza bajo estrés se vuelve tan importante como la calidad de las reservas o el alcance de la distribución.

La pregunta que Drift y Rhea pusieron sobre la mesa sobre cuánto control quieren los usuarios que tenga un emisor no tiene una respuesta universal clara. Las instituciones con grandes exposiciones y obligaciones de recuperación pueden querer frenos de emergencia, mientras que las personas que poseen monedas estables en jurisdicciones políticamente sensibles pueden querer lo contrario.

Los protocolos con bases de usuarios mixtas deben responder a ambos.

La verdadera competencia ahora es por la versión de gobernanza de la moneda estable que gane suficiente confianza de suficientes usuarios para convertirse en la predeterminada.