La actividad comercial de NFT mostró signos de vida en el tercer trimestre de 2025, rompiendo un largo período de declive que definió los años posteriores al revuelo.

Después de dos años de contracción y narrativas cambiantes, los mercados en cadena encontraron una nueva base, no en objetos coleccionables de primera línea o arte especulativo, sino en rieles más baratos, programas de lealtad y activos vinculados al deporte que se comercializaban más por utilidad que por estatus.

El volumen de operaciones de NFT aumentó en el tercer trimestre de 2025 y el recuento de ventas alcanzó un máximo.

El centro de gravedad se desplazó hacia rieles más baratos y casos de uso utilitarios a medida que la actualización de escala de Ethereum impulsó la actividad a L2, Solana se apoyó en el rendimiento y la compresión, y las inscripciones de Bitcoin maduraron hasta convertirse en una cultura de coleccionables que aumenta y disminuye con los mercados de tarifas.

Las tarifas y la distribución, no las imágenes de perfil, ahora marcan el límite del crecimiento.

La economía post-Dencun restablece el mapa. El EIP-4844 de Ethereum redujo los costos de datos para las acumulaciones, elevando las tarifas de transacción L2 hacia centavos y permitiendo flujos patrocinados o sin gas para las casas de moneda convencionales.

Las tarifas de L2 cayeron más del 90 por ciento a raíz de la actualización, un cambio ya visible en el comportamiento de la menta y el ascenso de Base como ferrocarril de distribución.

En Solana, la compresión puso la emisión masiva al alcance de casos de uso de lealtad y acceso, con costos de aprovisionamiento para 10 millones de NFT comprimidos de alrededor de 7,7 SOL y tarifas de transacción medianas cercanas a los 0,003 dólares incluso bajo carga.

Las inscripciones de Bitcoin abrieron un carril separado vinculado a los ciclos de mempool y los ingresos de los mineros, con más de 80 millones de inscripciones en febrero de 2025 y una posición entre los tres primeros en ventas de NFT de por vida.

El lado de la demanda muestra un repunte con una salvedad.

Los datos de DappRadar muestran que el volumen de operaciones de NFT del tercer trimestre casi se duplicó trimestre tras trimestre hasta los 1.580 millones de dólares, mientras que las ventas alcanzaron los 18,1 millones, un máximo trimestral histórico para el recuento de transacciones.

Los NFT deportivos se destacaron, con un aumento de ventas del 337 por ciento trimestre tras trimestre a 71,1 millones de dólares, un bolsillo donde los beneficios programables de servicios públicos, acceso y fidelidad impulsan el gasto independientemente de los precios mínimos. El verano trajo una recuperación antes de un enfriamiento.

Las ventas mensuales alcanzaron los 574 millones de dólares en julio de 2025, el segundo mes más alto del año, y luego cayeron aproximadamente un 25 por ciento mes tras mes en septiembre a medida que disminuyó el apetito más amplio por el riesgo criptográfico, según los recuentos de CryptoSlam.

El patrón refuerza un régimen de valor de venta promedio más bajo y muestra cómo GMV rastrea la cripto beta incluso cuando los usuarios únicos y las categorías de servicios públicos se mantienen.

La distribución, no sólo las tarifas, está haciendo la mayor parte del trabajo. Las billeteras con claves de acceso integradas y tarifas patrocinadas eliminan la fricción de incorporación que estancó ciclos anteriores. Coinbase Smart Wallet admite claves de acceso y patrocinio de gas en aplicaciones compatibles, y Phantom informó 15 millones de usuarios activos mensuales en enero de 2025, una base que se dirige a embudos de menta móviles y sociales.

Ese alcance importa en cadenas donde se combinan los flujos culturales y sociales. Base es un buen ejemplo.

Base superó a Solana por volumen de NFT en algunas medidas este año a medida que se acumularon las mentas baratas, la cadencia de menta masiva de Zora y los embudos adyacentes a Farcaster. La inclinación explica por qué los creadores que evalúan dónde caer comienzan con las matemáticas de distribución y luego resuelven los perfiles de tarifas.

Las regalías ya no sustentan los ingresos.

Las tarifas de los creadores colapsaron desde los máximos de 2022 después de que las guerras del mercado hicieran que las regalías fueran opcionales en gran parte del mercado. Según Nansen, los ingresos por regalías alcanzaron su nivel más bajo en dos años en 2023 y no se recuperaron a los niveles anteriores.

La contratendencia es el aumento de lugares alineados con la aplicación de la ley. Magic Eden y Yuga Labs lanzaron un mercado de Ethereum a finales de 2023 que impone regalías a los creadores, creando un carril protegido para las marcas que pueden controlarlo.

El equilibrio es un mercado bifurcado, con bajas tasas de adquisición y ventas primarias, acuerdos de propiedad intelectual y vínculos minoristas que generan la mayoría de los márgenes de los creadores, mientras que los jardines amurallados capturan caídas de primas cuando la aplicación es contractual.

La participación en el mercado sigue siendo fluida donde los incentivos impulsan el flujo de pedidos. En Solana, Magic Eden y Tensor intercambian liderazgo en un duopolio que varía con los cronogramas de recompensas y el diseño de programas, que a menudo oscilan entre aproximadamente el 40 y el 60 por ciento de participación para cada uno a lo largo de los períodos.

Esto no es tanto un cambio estructural como una función de las épocas de incentivos, que pueden hacer que los gráficos de acciones parezcan un cambio de régimen que luego se revierte. La conclusión para los creadores es negociar la distribución como parte de la planificación del lanzamiento en lugar de optar por un solo lugar.

El destino real de los usuarios indica la hoja de ruta a corto plazo.

Los deportes, las entradas y los programas de fidelización están aumentando porque los beneficios son programables y recurrentes, y el acceso primitivo en cadena, controlado por tokens, ya está integrado en los flujos existentes de venta de entradas y comercio electrónico.

Los desgloses del tercer trimestre de DappRadar muestran que los volúmenes deportivos superan al mercado, y eso es antes de que lleguen los programas de temporada completa o de toda la liga.

Los juegos se están agravando de manera más silenciosa. Según Messari, la pila zkEVM y las métricas en vivo de Immutable muestran un crecimiento constante de las transacciones y un diseño de seguridad en ETH y UX en L2 que se alinea con la custodia de activos y las tarifas secundarias recurrentes.

La propiedad intelectual y las licencias son el otro puente entre los archivos JPEG y los canales de consumo. La expansión de Pudgy Penguins a más de 3000 tiendas Walmart creó un canal activo desde las NFT hasta el comercio minorista físico y los flujos de caja de licencias.

Para los creadores que deciden dónde realizar el próximo envío, el costo y la UX por cadena ahora son legibles. ETH L1 todavía conserva procedencia y arte de alto valor, con gas variable y regalías opcionales en la mayoría de los lugares.

Los ETH L2 ofrecen tarifas de centavos después de Dencun, además de flujos patrocinados o sin gas y embudos sociales en Base y Farcaster.

La compresión de Solana aporta millones de mentas a presupuestos a nivel de dólares con alcance de billetera móvil. Las inscripciones de Bitcoin se alinean con los escasos objetos de colección, donde los picos de tarifas son una característica, no un error. La siguiente tabla resume el recorrido actual desde la casa de la moneda hasta el comercio.

La combinación macro también está cambiando.

Una tasa anualizada de entre 5 y 6.500 millones de dólares en 2025, con valores de venta promedio en el rango de 80 a 100 dólares en el primer semestre, establece la base a partir de la cual se extienden los escenarios del próximo año.

Utilizando las ventas mensuales de CryptoSlam como columna vertebral y la categoría DappRadar se divide por color, un caso bajista alcanza un GMV de entre 4 y 5 mil millones de dólares si las criptomonedas beta se estancan y los valores de venta promedio se comprimen, con casos de uso sensibles a las tarifas concentrados en Solana y ETH L2, ETH L1 arte estable e inscripciones que rastrean los ciclos de tarifas de Bitcoin.

Un caso base en el rango de $ 6 a 9 mil millones requiere billeteras integradas y redes sociales para seguir expandiéndose, además de deportes y eventos en vivo que se escalan a lo largo de las temporadas y marcas que prueban lugares con regalías para nuevas caídas.

El escenario alcista de entre 10.000 y 14.000 millones de dólares necesitaría un cambio radical en la distribución móvil, con Base y claves de acceso normalizando los flujos de menta, los activos mensuales de Phantom con una tendencia superior a los 20 millones, pilotos de venta de entradas pasando a programas convencionales y activos de juegos recurrentes.

En las tres bandas, la combinación de acciones se inclina hacia ETH L2 y Solana, con ETH L1 más estrecha y Bitcoin estable como carril de coleccionables.

Seis interruptores decidirán qué tan rápido se materializa ese flujo.

- Wallet UX y distribución serán el indicador principal, medido por la adopción de claves de acceso, tarifas patrocinadas y MAU para Phantom y Coinbase Smart Wallet.

- La huella de la aplicación de regalías es importante para las caídas de primas, incluidos los cambios en la política de OpenSea y la salud de los mercados aliados de los creadores en Ethereum.

- Los socios deportivos y de venta de entradas que pasan de pilotos a programas de una temporada convierten GMV únicos en horarios.

- La cadencia de Base y Zora, visible en las mentas mensuales y la participación de Base en NFT GMV junto con Farcaster Frames, muestra si los embudos sociales se mantienen.

- La adopción de la compresión de Solana, rastreada por los recuentos de mentas comprimidas y los costos por millón de activos, indica si los programas de lealtad y medios pasan de ser experimentos a ser predeterminados.

- Los ciclos de tarifas de Bitcoin y su vínculo con inscripciones y runas seguirán dando forma a los precios de los objetos coleccionables a medida que la congestión de mempool fluya y refluya.

Dos riesgos permanecen constantes. El comercio de lavado y la acuñación de spam aún distorsionan el GMV y los recuentos de ventas, por lo que observar los valores de venta promedio y los paneles de control con filtrado orgánico es el enfoque más seguro.

Los incentivos del mercado pueden hacer que los gráficos de acciones parezcan un cambio de régimen cuando son solo ciclos de lanzamiento aéreo, especialmente en el duopolio de Solana, por lo que los planes de lanzamiento deberían valorar esa rotación desde el principio. La otra limitación operativa es el diseño de los ingresos.

Dado que las regalías son en su mayoría opcionales en los mercados abiertos, las ventas primarias, las licencias de propiedad intelectual y el comercio minorista soportan una mayor parte de la carga, mientras que los lugares obligatorios crean un carril premium que algunas marcas pueden utilizar y la mayoría no.

Lo que parecía un estado final en 2023 se convirtió en una migración.

El auge de JPEG terminó, los rieles se volvieron más baratos, los casos de uso ahora se alinean con boletos, deportes, juegos e IP, y la billetera y la distribución están comenzando a llegar a los usuarios donde ya están.

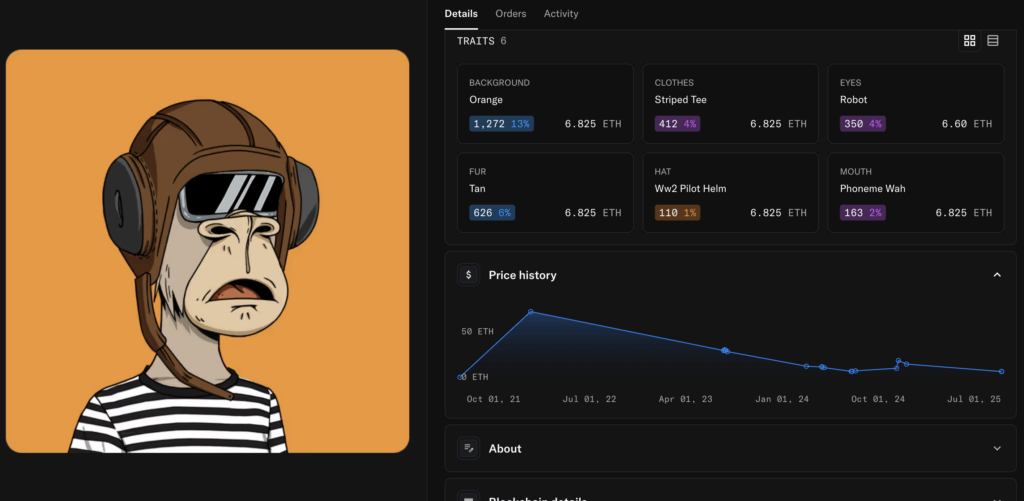

El NFT insignia de Blue Chip, Bored Ape Yacht Club, sigue en un estado peligroso para aquellos que invirtieron seis cifras en archivos JPEG alojados en AWS. El NFT a continuación se vendió por más de 74 ETH en 2021, pero ahora vale solo 9 ETH, una disminución del 87 por ciento en tres años.

Puede que la especulación haya terminado para el sector de los no fungibles, pero ¿permitirá esto finalmente que la tecnología subyacente gane terreno en las aplicaciones de servicios públicos del mundo real? Sólo el tiempo lo dirá, pero las señales son prometedoras, aunque no para los poseedores de bolsos.

El tercer trimestre cerró con 1.580 millones de dólares en operaciones y 18,1 millones de ventas, y la combinación ya se está moviendo en esa dirección.