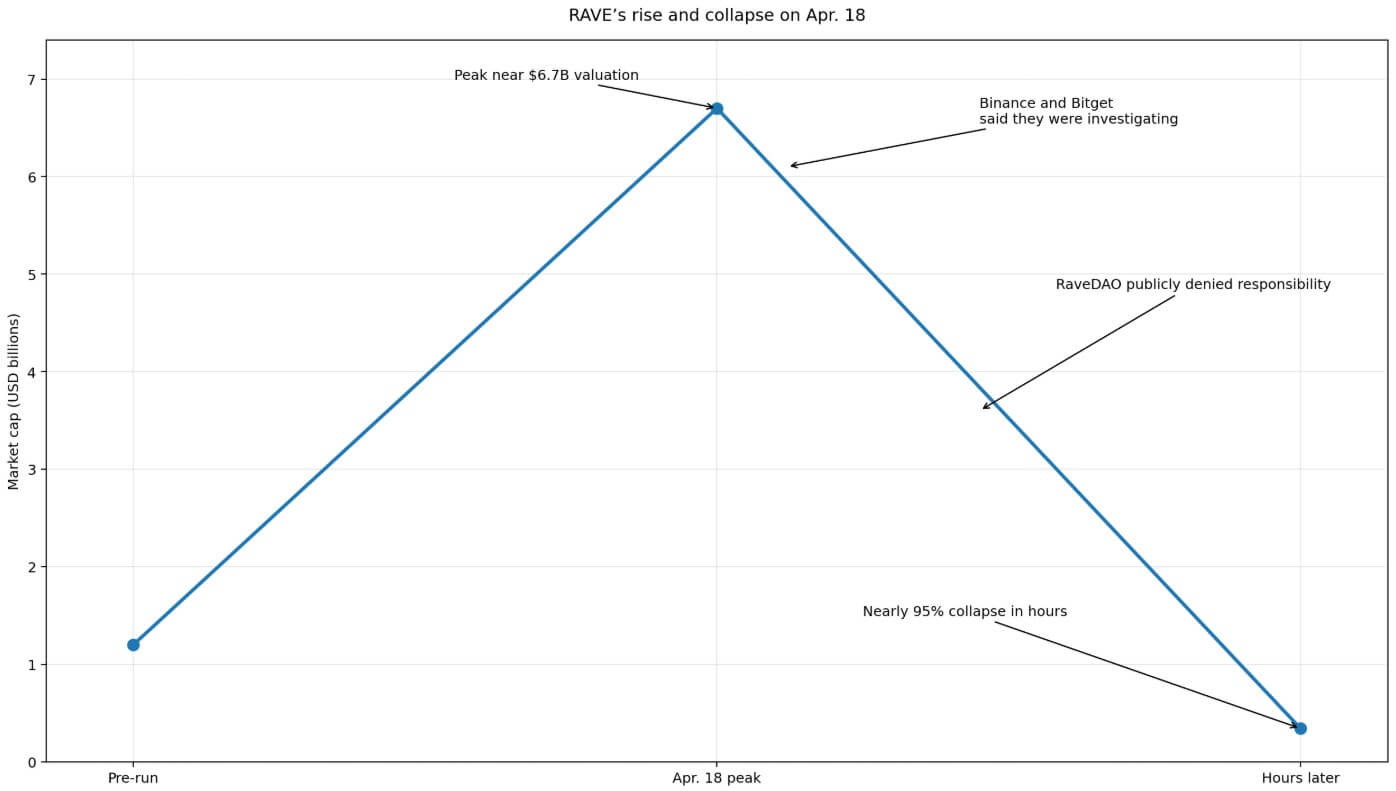

RAVE superó brevemente una valoración de 6.700 millones de dólares el 18 de abril antes de colapsar casi un 95% en unas horas. La infraestructura de mercado que rodea al token, que consiste en una flotación escasa, una oferta concentrada y un mercado vivo y perpetuo, impulsó la escala tanto del repunte como de la destrucción.

ZachXBT alegó que los insiders controlaban más del 90% del suministro de RAVE, con aproximadamente el 75% en una sola billetera y aproximadamente el 10% más distribuido en dos billeteras conectadas.

Binance y Bitget ambos reconocido públicamente estaban investigando, y Star Xu de OKX declaró que el motor de riesgo de su intercambio no registró ninguna interrupción y agregó una recompensa de $25,000 para apoyar a ZachXBT investigación.

RaveDAO negó públicamente su responsabilidad.

El mecanismo

Lo que los comerciantes llaman “monedas fraudulentas” es a menudo una estructura de derivados repetible.

El ciclo se ejecuta cuando un token con oferta concentrada y una pequeña flotación efectiva recibe una cotización perpetua en el mercado. Los operadores bajistas se acumulan en posiciones cortas, y un pequeño impulso en la liquidez al contado desencadena compras forzadas que hacen que el precio se mantenga vertical.

Cuando la valoración del token aumenta varias veces, los poseedores concentrados venden en esa oferta forzada.

Guía de señales de alerta de los creadores de mercado del 25 de marzo de Binance advertido explícitamente sobre ventas coordinadas entre plataformas, volumen que no coincide con el comportamiento de los precios, picos de precios en condiciones de poca liquidez y carteras de pedidos superficiales que hacen que los precios sean más fáciles de impulsar artificialmente.

Los datos de CoinGlass del período posterior al colapso muestran aproximadamente $3,36 mil millones en volumen de futuros de 24 horas frente a $ 138,9 millones en volumen al contado, una relación de derivados a contado de 24,7 veces. El interés abierto de aproximadamente 105,7 millones de dólares representó aproximadamente el 67,3% de la capitalización de mercado.

Si aproximadamente el 85% de la oferta no podía comercializarse de manera realista, el interés abierto de RAVE excedía el valor de mercado de su flotación efectiva.

Utilizando el precio posterior al colapso de CoinGlass de aproximadamente $ 0,625, el 15% de un suministro de mil millones de tokens produce una flotación efectiva de aproximadamente $ 93,8 millones, que es inferior a los $ 105,7 millones en interés abierto que se encuentran encima.

Ese dato no llega a demostrar manipulación, pero describe un mercado en el que la exposición a derivados había superado al mercado de efectivo que se encontraba debajo.

La misma estructura para tres tokens diferentes.

El 23 de marzo, el interés abierto de SIREN subió a aproximadamente 105 millones de dólares antes de retroceder a 65 millones de dólares cuando las posiciones cortas se enfrentaron a la liquidación. Binance y Bybit juntos registraron aproximadamente $7,1 millones en liquidaciones durante ese período.

Más del 59% de las posiciones seguían siendo cortas una vez concluida la contracción inicial, dejando al mercado estructuralmente expuesto a otra ronda de cobertura forzosa.

Phemex informó que un grupo de billeteras controlado aproximadamente el 88% de la oferta de SIREN y señaló una tasa de financiación del -0,2989%, uno de los signos visibles más claros de una configuración saturada de posiciones cortas. CoinGlass ahora coloca la facturación de futuros al contado de SIREN a aproximadamente 40,5x.

Una tasa de financiación profundamente negativa significa que los titulares de posiciones cortas pagan posiciones largas para mantener sus operaciones. Cuando esa condición coexiste con una oferta concentrada al contado y una escasa flotación real, el descubrimiento de precios efectivamente se traslada a la capa de derivados, y quien controle el mercado al contado puede elegir cuándo apretar.

ARIA ilustra el lado de la salida, ya que las direcciones de tokens sospechosas de manipular ARIA vendieron 45,64 millones de tokens por aproximadamente 5,42 millones de USDT. la ficha cayó 91%con una capitalización de mercado que se desplomó de aproximadamente 315 millones de dólares a 38,5 millones de dólares.

Incluso con ese colapso detrás, CoinGlass muestra la facturación de futuros a contado de ARIA en aproximadamente 12,0 veces, con un interés abierto de aproximadamente el 77,7% de la capitalización de mercado restante.

RAVE, SIREN y ARIA mapean la misma estructura de investigación, la contracción en curso y el residuo posterior al vertido en tres momentos diferentes.

| Simbólico | Etapa en el bucle | Concentración de la oferta | Relación futuros/spot | OI/señal de capitalización de mercado | Evidencia clave de compresión/volcado | Resultado |

|---|---|---|---|---|---|---|

| DELIRIO | Estructura de investigación / fase de escándalo | ~75% en una billetera; ~10% en dos billeteras conectadas; ~85% estimado fuera de circulación pública | 24,7x | OI ~$105,7 millones frente a flotación efectiva ~$93,8 millones: los derivados superaron el mercado de efectivo negociable | ZachXBT alegó control interno de más del 90% del suministro; depósitos cambiarios previos al repunte; Retiro de 32 millones de tokens durante el rally; Binance y Bitget iniciaron investigaciones | Alcanzó un máximo de valoración de ~6.700 millones de dólares; colapsó ~95% en horas |

| SIRENA | Apretar en progreso | Un grupo de billeteras controla ~88% del suministro | 40,5x | OI alcanzó ~$105 millones en el pico de compresión; cayó a ~$65 millones después de las liquidaciones | Tasa de financiación del -0,2989% (señal corta extremadamente concurrida); ~$7,1 millones liquidados en Binance y Bybit; Más del 59% de las posiciones siguen cortas después de la crisis | Apretón ejecutado; El mercado permaneció mayoritariamente corto y estructuralmente expuesto a la repetición. |

| ARIA | Relajación posterior al volcado | No divulgado públicamente | 12.0x | OI ~77,7% de la capitalización de mercado restante después del colapso | Los analistas en cadena identificaron billeteras que vendieron 45,64 millones de tokens por ~5,42 millones de USDT en la oferta forzada. | Cayó 91%; La capitalización de mercado cayó de ~315 millones de dólares a ~38,5 millones de dólares. |

La infraestructura que permite los movimientos más efectivos en cada episodio pasa por lugares que ya habían publicado guías que describen explícitamente esos mismos movimientos.

La guía de Binance del 25 de marzo y su reconocimiento público de la investigación RAVE provienen de la misma institución que gestiona la misma tensión comercial. Cotizar activos volátiles y de escasa flotación en mercados perpetuos genera ingresos por comisiones a escala.

Las relaciones de futuros a spot de 24,7x, 40,5x y 12,0x para RAVE, SIREN y ARIA también representan cifras de ingresos. Sólo el volumen de futuros en RAVE alcanzó aproximadamente 3.360 millones de dólares en un solo día después del colapso.

Las bolsas pueden señalar la vigilancia y la investigación como prueba de responsabilidad, mientras que los comerciantes minoristas pueden señalar las propias cotizaciones como prueba de lo contrario.

Dos caminos desde aquí

Si los lugares adoptan estándares de cotización conscientes de la flotación, con umbrales mínimos de circulación, pantallas de concentración de billetera y límites de apalancamiento más bajos para los activos de libros delgados, la frecuencia de estos episodios disminuye.

El marco de bandera roja de Binance del 25 de marzo ya brinda a los intercambios una justificación preparada para tales requisitos.

El caso constructivo se basa en que RAVE se convierta en el episodio que mueva los estándares de cotización de una guía informal a una política ejecutable, porque el costo reputacional de otra investigación de alto perfil finalmente excede los ingresos por las tarifas de cotización.

El camino opuesto es igualmente coherente, ya que la estructura de incentivos que produjo RAVE, SIREN y ARIA está intacta. Los tenedores concentrados pueden utilizar repetidamente depósitos en divisas, catalizadores narrativos y posiciones cortas abarrotadas para forzar liquidaciones.

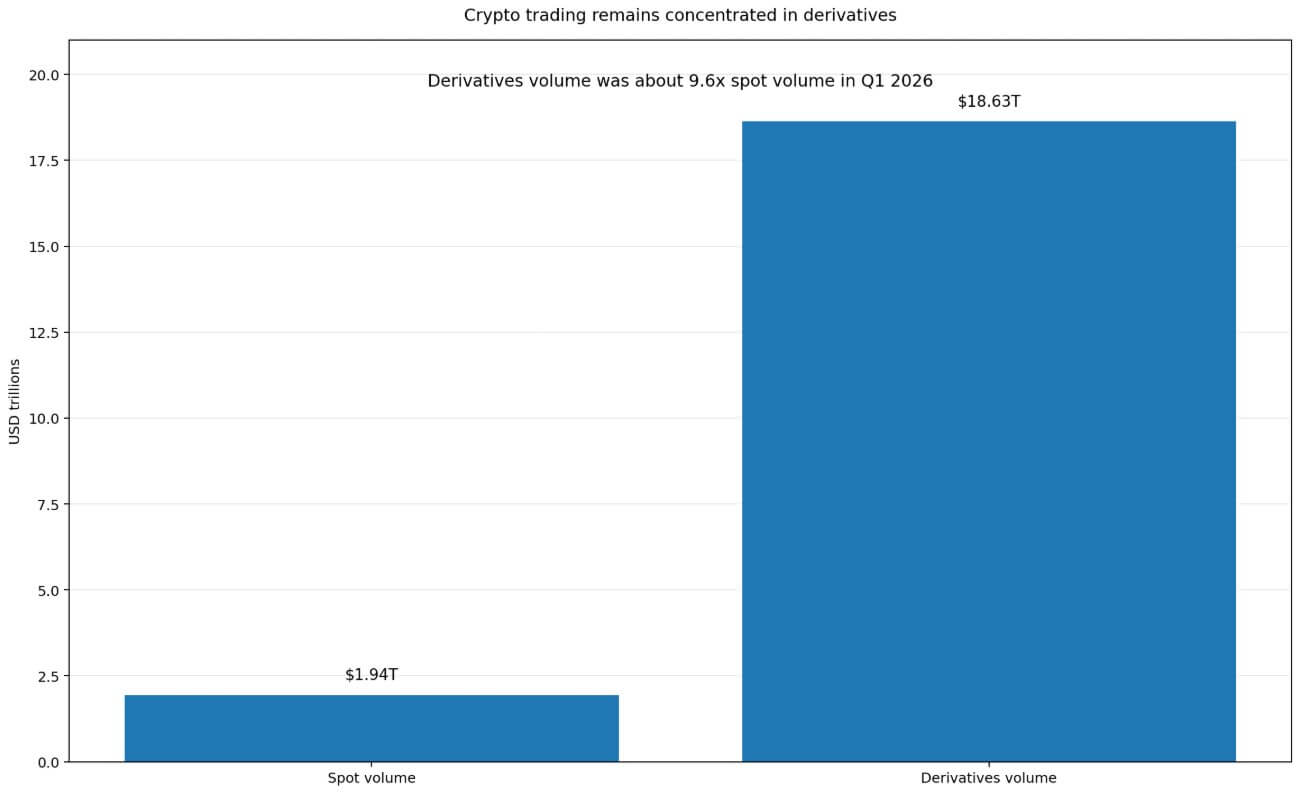

Un informe separado de participación de mercado de CoinGlass encontró que la actividad de comercio de criptomonedas en el primer trimestre aún era abrumadoramente concentrado en derivadoscon aproximadamente 18,63 billones de dólares en volumen de derivados frente a 1,94 billones de dólares en volumen al contado.

Si no surgen requisitos de flotación fuerte o de profundidad, la señal de advertencia práctica para los operadores se convierte en un grupo reconocible que consiste en una concentración de cartera superior al 80%, una rotación de futuros a contado que supera los dos dígitos, financiamiento extremadamente negativo y una acción de precios que no corresponde a ningún catalizador identificable.

Ese grupo describe lo que los tres episodios tuvieron en común: un grupo de billeteras que controlaba una mayoría absoluta de la oferta, la flotación real de bienes negociables que regulaba la sensibilidad de los precios, depósitos en divisas vinculados a billeteras vinculadas a proyectos que precedían al repunte y retiros que llegaban durante la oferta forzada.

Los vendedores minoristas que identifican esa concentración, hacen el trabajo en la cadena y se posicionan correctamente aún pueden tener razón en cada punto fundamental y perder porque su momento está expuesto a compras forzadas que no pueden predecir.

Esa asimetría es una característica de cotizar mercados de delincuentes en activos donde una pequeña cantidad de billeteras puede dictar la oferta efectiva disponible para el mercado de efectivo.

Los principales lugares ahora han reconocido públicamente que al menos uno de esos episodios justificaba una investigación.