Un anuncio reciente de la Asociación de Banqueros Estadounidenses (ABA) que se difundió por todo Washington muestra una clara ventaja en una campaña que se ha estado ejecutando durante meses.

El anuncio dice:

“Proteger los préstamos locales y al mismo tiempo adoptar la innovación. Dígales a los senadores que cierren la laguna jurídica de las monedas estables”.

El archivo publicitario de ABA documenta las colocaciones de Politico Morning Money durante la semana del 9 de marzo, instando a los senadores a actuar sobre el rendimiento de las monedas estables, así como una campaña digital separada dirigida al Congreso, la Casa Blanca y las agencias reguladoras.

En enero, más de 3.200 banqueros firmaron una carta pidiendo al Senado que cerrara lo que llamaron la “laguna jurídica en el pago de intereses”.

Los grupos comerciales respaldados por ABA siguieron con una carta conjunta solicitando al Congreso que codifique una prohibición completa de los incentivos de monedas estables pagados por emisores, plataformas afiliadas o socios externos.

El Consejo de Banqueros Comunitarios de la ABA añadió que 6,6 billones de dólares en depósitos podrían migrar si el lenguaje se mantiene flexible. Esas son figuras de defensa que documentan cuán coordinada y sostenida ha sido la campaña.

Todo esto ahora aterriza en un calendario del Senado que tiene muy poco espacio.

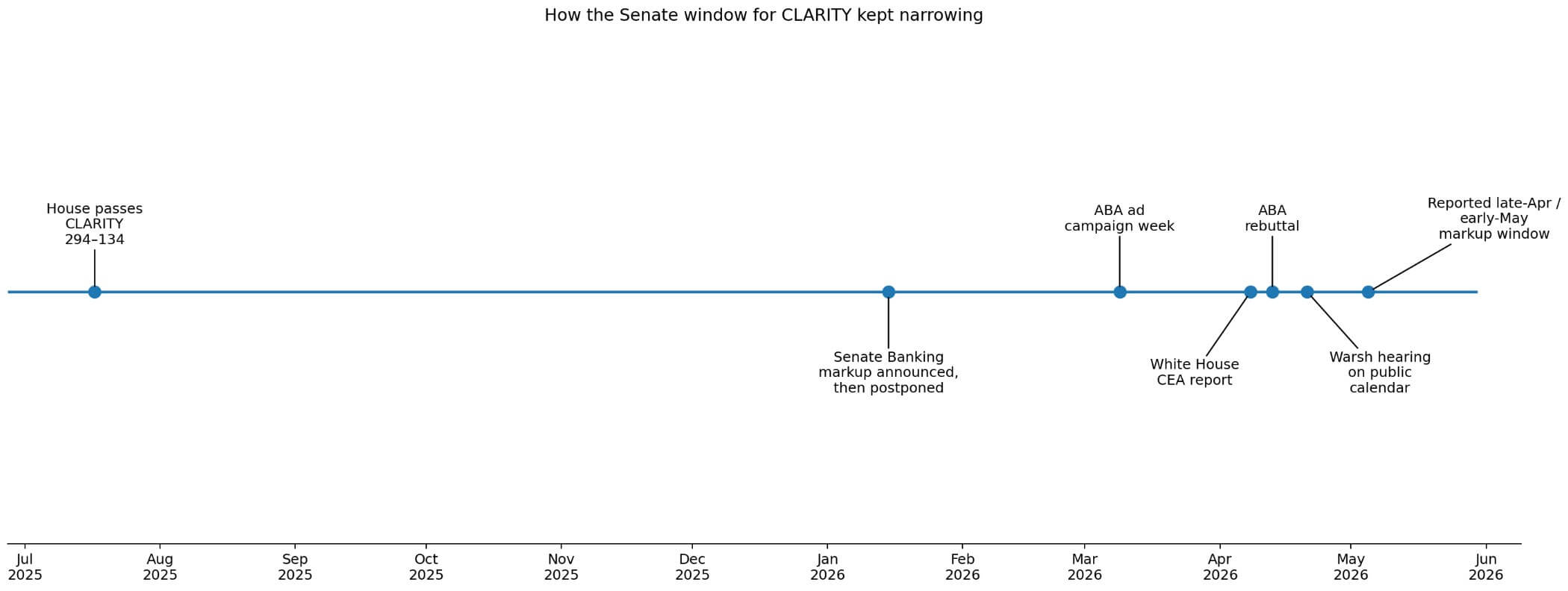

La Cámara aprobó la Ley CLARITY el 17 de julio de 2025 por un margen de 294 a 134, lo suficientemente amplio como para darle al Senado un mandato claro para actuar. El presidente de Banca del Senado, Tim Scott, anunció un margen de beneficio del comité para el 15 de enero de 2026.

El comité todavía enumera esa sesión como pospuesta en su página oficial de marcado, sin fecha de reemplazo. El calendario público actual del comité incluye una audiencia de nominación de Kevin Warsh el 21 de abril, sin ninguna marca de CLARITY en la lista.

Los informes apuntan a un posible aumento en la última semana de abril o la segunda semana de mayo, y que el tiempo de reunión antes de la temporada de campaña de verano es limitado, y que el proyecto de ley aún conlleva disputas sin resolver sobre ética y disposiciones sobre finanzas ilícitas más allá de la lucha bancaria.

Cada ronda adicional de negociación sobre los rendimientos de las monedas estables reduce aún más la ventana. Mantener viva la lucha por el rendimiento el tiempo suficiente para comprimir el cronograma es en sí mismo una victoria para el lobby bancario.

¿De qué se trata realmente la pelea?

La Ley GENIUS ya prohíbe a los emisores de monedas estables pagar intereses o rendimientos directamente. El lobby bancario está apuntando al borrador actual por no contener ninguna prohibición explícita sobre plataformas afiliadas o socios externos que paguen recompensas en tokens.

Un intercambio de cifrado que posea una moneda estable que genere rendimiento podría, bajo esa arquitectura, competir efectivamente por los depósitos. Los bancos quieren cerrar ese canal. Ésa es la sustancia detrás de la palabra “laguna jurídica”.

El Consejo de Asesores Económicos (CEA) de la Casa Blanca concluyó que prohibir los rendimientos de las monedas estables aumentaría los préstamos bancarios en sólo 2.100 millones de dólares, o el 0,02% de la base actual, con un costo neto de bienestar de 800 millones de dólares.

Los grandes bancos captarían el 76% de los préstamos adicionales, y el 24% iría a los bancos comunitarios, el grupo central del argumento de los préstamos locales.

ABA dijo cinco días después que la CEA había estudiado la pregunta equivocada, argumentando que la exposición real es un escenario futuro en el que las monedas estables con rendimiento crezcan lo suficiente como para competir directamente con los depósitos, retirando fondos del sistema bancario antes de que los reguladores puedan responder.

Las dos partes discuten desde diferentes suposiciones sobre el tamaño del mercado de las monedas estables, y los senadores ahora tienen que resolver esta disputa.

| Actor | Reclamación principal | Número clave/evidencia | lo que quieren |

|---|---|---|---|

| ABA / grupos bancarios | El lenguaje de rendimiento flexible podría permitir que las monedas estables compitan con los depósitos a través de afiliados y socios | Más de 3200 banqueros carta firmada de enero; estimación de promoción de 6,6 billones de dólares en posible migración de depósitos | Cerrar canales de recompensa de emisores, afiliados y terceros |

| CEA de la Casa Blanca | Una prohibición de rendimiento sólo tiene un efecto modesto a corto plazo sobre los préstamos bancarios | 2.100 millones de dólares préstamos adicionales, 0,02% de base, 800 millones de dólares costo de bienestar; 76% del crédito adicional se destina a los grandes bancos | Evite exagerar el beneficio crediticio actual de una prohibición |

| BIS / Pablo Hernández de Cos | Los cambios en los depósitos podrían ser menores si las monedas estables siguen sin estar remuneradas y las prohibiciones de intereses son aplicables | Respalda la importancia de las normas de remuneración en escenarios de mayor escala | Preservar el diseño exigible sin rendimiento si las monedas estables escalan |

| Negociadores del Senado | Se necesita un lenguaje que aborde la “laguna jurídica” sin descarrilar CLARIDAD | El calendario público aún no muestra marcas; la presión de sincronización está aumentando | Llegar a un compromiso lo suficientemente rápido como para preservar el impulso |

El jefe del BIS, Pablo Hernández de Cos, dijo el 18 de abril que los cambios de depósitos pueden ser menores si las monedas estables siguen sin ser remuneradas y se pueden aplicar prohibiciones de intereses, una validación directa de la lógica dependiente de la escala que ha estado aplicando ABA.

El análisis de la Casa Blanca y la advertencia del BIS son compatibles al reconocer que, en los peores supuestos de escala, una prohibición de rendimiento podría eventualmente producir 531 mil millones de dólares en préstamos agregados adicionales.

Washington está redactando reglas ahora para un mercado que puede ser sustancialmente mayor en el futuro.

La campaña coordinada

La combinación público-privada por parte del banco hace que este momento sea diferente de rondas anteriores de lobby criptográfico. Los anuncios crean un calor visible en el Congreso, mientras que las cartas de los banqueros brindan a los miembros un argumento de volumen electorado.

Las apelaciones a nivel de los directores ejecutivos establecen la responsabilidad ejecutiva, y la refutación activa del informe de la Casa Blanca por parte de la ABA confirma que el lobby está cuestionando la economía directamente, en términos cuantitativos.

Esa combinación pone el cronograma de CLARITY en el Senado en un tipo específico de riesgo. El proyecto de ley cuenta con el respaldo de la Casa Blanca, un fuerte voto en la Cámara y un amplio apoyo de la industria.

Resolver el problema de programación del comité requiere un acuerdo sobre el lenguaje de rendimiento antes de que el calendario fuerce un receso o entre en conflicto con los procedimientos de confirmación de Warsh. Sin eso, el margen de beneficio pospuesto de enero se convierte en un patrón.

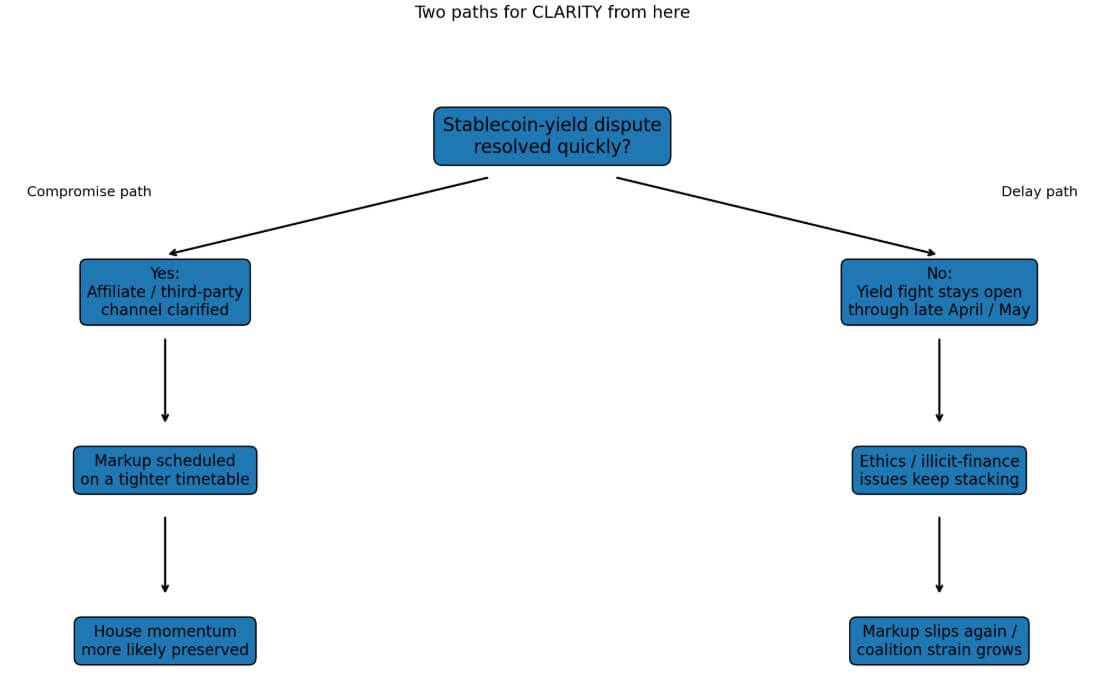

Los dos caminos por delante

El camino constructivo pasa por un compromiso de rendimiento que cierre los canales de afiliados y terceros con suficiente claridad para satisfacer al menos el argumento del banco comunitario, al tiempo que preserva suficiente flexibilidad para mantener viables los productos adyacentes a las monedas estables.

El informe de la Casa Blanca brinda a los negociadores una base cuantitativa para mantener la línea, ya que el beneficio crediticio a corto plazo de una prohibición integral para los Estados Unidos está documentado y es modesto.

Los senadores Thom Tillis y Angela Alsobrooks han estado entre los miembros más visibles involucrados en el lenguaje de las monedas estables. Si cualquiera de ellos logra un compromiso estrecho que aborde la disputa sobre los canales afiliados, un margen de ganancia podría avanzar lo suficientemente rápido como para preservar cualquier impulso que todavía tenga la votación de la Cámara.

El lenguaje debería cerrar el canal de afiliados con suficiente claridad para eliminar el argumento de la laguna jurídica de ABA y ser lo suficientemente flexible para mantener a Circle, Coinbase y sus aliados en la mesa.

Extender esa lógica a afiliados y plataformas enfrenta un obstáculo de voluntad política.

El camino más difícil ya es visible en el calendario público del Senado. Si los bancos concluyen que mantener la posición actual produce mejores términos a largo plazo que aceptar una victoria parcial, la lucha por el rendimiento seguirá viva hasta mayo.

Los desacuerdos sobre ética y finanzas ilícitas significan que CLARITY llega al margen con más de una pregunta abierta. Múltiples disposiciones sin resolver en un calendario comprimido conducen a un fracaso en la gestión de la coalición y son más profundas de lo que cualquier solución de programación puede abordar.

El anuncio de ABA confirma que la asociación todavía trata la sección de monedas estables como un asunto pendiente y está dispuesta a gastar capital de campaña pública para decirlo.

Combinado con una página de inicio del comité que muestra una audiencia de Warsh y una página de marcado pospuesta que aún lleva la fecha de enero, el anuncio cae dentro de un registro documentado de lobby coordinado, contestación económica activa y un calendario del Senado sin un camino a seguir anunciado.

La escalada del lobby bancario, la refutación cuantitativa de la Casa Blanca y el silencio público del Senado sobre una nueva fecha de margen apuntan a la misma variable que el lenguaje de rendimiento debe cerrar en días para que CLARITY alcance el margen antes de que la temporada de campaña consuma el calendario de la sala.