Durante la mayor parte de los últimos dos años, el debate sobre las monedas estables en los pagos se ha centrado en la pantalla de pago: ¿algún día los consumidores tocarán una billetera en lugar de una tarjeta?

Visa, Stripe y Mastercard han respondido con su capital. Visa ahora se instala en USDC, Stripe compró Bridge y Mastercard está adquiriendo BVNK.

Cada movimiento refleja la misma lectura de que las monedas estables se están convirtiendo en la capa de liquidación y liquidez debajo de las marcas existentes, y quienquiera que controle esa capa controla la economía del próximo ciclo de pagos.

Chainalysis estimó el volumen ajustado de las monedas estables en 28 billones de dólares en 2025 y proyectó que podría alcanzar 719 billones de dólares para 2035 basado en el crecimiento orgánico, con un escenario más agresivo cercano a los 1,5 billones de dólares.

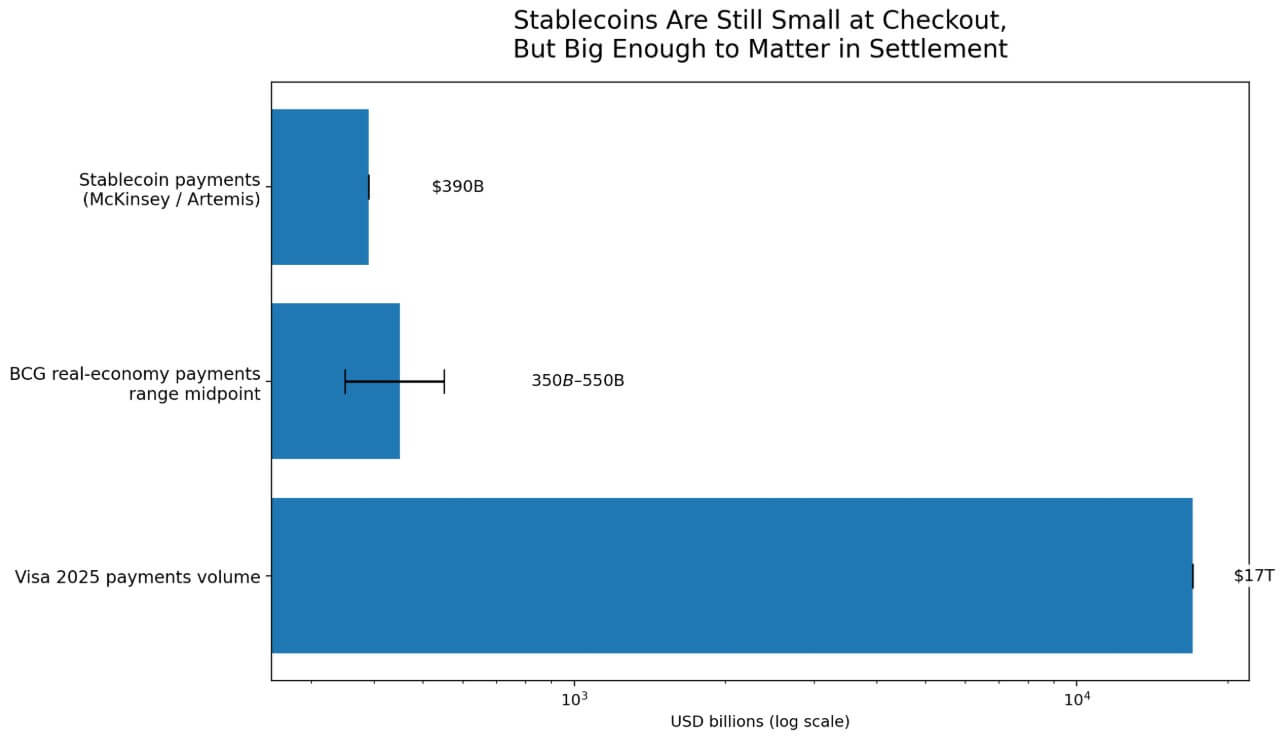

La base proviene de McKinsey y Artemis, que estiman los pagos reales de las monedas estables en alrededor de $390 mil millones de dólares al año, una cifra corroborada por el rango de $350-$550 mil millones de dólares de BCG, excluyendo los flujos comerciales y no económicos.

En esos niveles, las monedas estables representan aproximadamente el 2,3% de los 17 billones de dólares en volumen de pagos de Visa en 2025.

Las monedas estables pueden cambiar el precio de la economía de liquidación con una penetración del 2,3% porque la liquidación y el pago operan en una infraestructura separada.

Muchos flujos de pago de monedas estables híbridas nunca aparecen como transacciones comerciales en cadena. Las transacciones con tarjetas criptográficas generalmente se ejecutan en rieles de tarjetas tradicionales, mientras que la cadena de bloques solo captura las entradas y salidas de los emisores.

Una capa de liquidación de monedas estables puede expandirse comercialmente sin volverse visible en el punto de venta.

Tres apuestas en la misma pila

Visa lanzó la liquidación del USDC en EE. UU. en diciembre de 2025. Para el 25 de marzo, su actividad global de liquidación de monedas estables había alcanzado una tasa de ejecución anualizada de 4.600 millones de dólares en más de 130 programas de tarjetas vinculadas a monedas estables en más de 50 países.

El propio marco de Visa se centró en la modernización de la tesorería y la eficiencia de la liquidación, ya que su esfuerzo de Canton Network extendió esa lógica a casos de uso de pago, liquidación y tesorería para los bancos, un impulso deliberado para poseer la capa de orquestación de los flujos institucionales de monedas estables.

En marzo de 2026, las tarjetas vinculadas a monedas estables habilitadas para Bridge se habían puesto en funcionamiento en 18 países, con planes de llegar a más de 100 para fin de año, y Visa estaba evaluando la opción de liquidación, un movimiento de fondos más rápido y una abstracción simplificada de blockchain para las instituciones.

La carta anual de Stripe para 2025, publicada el 24 de febrero, informó que el volumen de pagos de stablecoins se duplicó a alrededor de $400 mil millones, con un estimado del 60% en flujos B2B, mientras que el volumen de Bridge se cuadruplicó.

Bridge había obtenido la aprobación condicional de la OCC para un banco fiduciario nacional que cubriera custodia, emisión, orquestación y gestión de reservas.

El acuerdo de marzo de 2026 de Mastercard para adquirir BVNK por hasta 1.800 millones de dólares vino acompañado de una declaración de que los casos de uso de pagos en moneda digital ya habían alcanzado al menos 350.000 millones de dólares en 2025, con la oportunidad incremental en remesas transfronterizas, pagos, transferencias entre pares y pagos B2B.

Mastercard también citó la velocidad y la programabilidad como respuestas a los problemas de gestión de tesorería y flujo comercial.

Tres empresas, tres productos y estrategias de fusiones y adquisiciones, una tesis compartida: la liquidación de monedas estables se está integrando en la infraestructura de pagos antes de que llegue cualquier revolución en las cajas registradoras visible para el consumidor.

| Compañía | Mover | Lo que dice el movimiento | Casos de uso principales | Punto de control probable |

|---|---|---|---|---|

| Visa | Liquidación del USDC en EE.UU.; 130+ programas de tarjetas vinculados a monedas estables en todo 50+ países; Impulso de la red cantonal | Las monedas estables están siendo tratadas como una capa de liquidación y modernización de la tesorería, no solo como un experimento de pago | Liquidación mercantil, operaciones de tesorería, orquestación de emisión de tarjetas, liquidación institucional | Capa de asentamiento + orquestación |

| Raya / Puente | Stripe adquirió Bridge; volumen de moneda estable alrededor $400 mil millones en 2025; estimado 60% B2B; vía fiduciaria-banca para custodia, emisión, orquestación y reservas | Stripe está construyendo una infraestructura de monedas estables de nivel empresarial para los flujos comerciales, no para pagos criptográficos exclusivos para minoristas. | Pagos B2B, API de desarrollador, custodia, emisión, gestión de reservas, infraestructura empresarial | Pila de desarrollador/cumplimiento |

| Mastercard/BVNK | Mastercard acordó adquirir BVNK; casos de uso de pagos con moneda digital en $350 mil millones+ en 2025 | Mastercard ve las monedas estables como una forma de mejorar el movimiento de dinero comercial y transfronterizo manteniendo la conectividad fiduciaria. | Remesas transfronterizas, pagos, pagos P2P, pagos B2B, flujos de tesorería/comerciales | Distribución de corredores + flujos comerciales |

La Reserva Federal confirmó en una nota del 8 de abril que la capitalización de mercado de las monedas estables alcanzó los 317 mil millones de dólares al 6 de abril, más del 50% desde principios de 2025.

El Congreso promulgó la Ley GENIUS en julio de 2025, proporcionando el marco legal estadounidense formal que requiere la adopción institucional.

El caso base de Citi de septiembre de 2025 situó la emisión de monedas estables en 1,9 billones de dólares para 2030, lo que respaldaría aproximadamente 100 billones de dólares en actividad transaccional anual, y proyectó más de 1 billón de dólares en demanda incremental de bonos del Tesoro de Estados Unidos a esa escala.

Con una capitalización actual de 317.000 millones de dólares, el mercado de las monedas estables representa aproximadamente el 16,7% del objetivo de Citi para 2030, que es lo suficientemente avanzado como para que las redes de pago más grandes hayan comprometido capital, pero lo suficientemente temprano como para que el resultado permanezca abierto.

que esperar

El argumento alcista gira en torno a la rapidez con la que la infraestructura de cumplimiento puede absorber la liquidación de monedas estables a escala empresarial.

La claridad regulatoria llegó a través de la Ley GENIUS, con Visa y Bridge apuntando a más de 100 países para fin de año. Stripe y Bridge están avanzando hacia la custodia regulada y la gestión de reservas.

Si las empresas pueden tratar la liquidación de monedas estables como operaciones rutinarias de tesorería, los pagos transfronterizos, las liquidaciones comerciales y los flujos B2B migrarán a los rieles en cadena más rápido de lo que cualquier pronóstico puede capturar.

En ese contexto, la proyección de emisión de 1,9 billones de dólares de Citi se convierte en un piso, y las empresas que poseen estándares de orquestación, cumplimiento, reservas e interoperabilidad capturan la economía estructural de la nueva pila.

El caso bajista requiere que los rieles abiertos de las monedas estables permanezcan fragmentados el tiempo suficiente para que los titulares absorban la funcionalidad como una característica patentada.

La nota de la Reserva Federal de abril de 2026 señaló cadenas de intermediación más complejas, integración vertical, opacidad y riesgo de ejecución como vulnerabilidades que empujan a las instituciones reguladas hacia alternativas autorizadas.

El propio análisis de Citi sugiere que el dinero tokenizado emitido por bancos podría superar a las monedas estables abiertas en volumen institucional, con una adopción anclada en las tesorerías corporativas y los mercados de capital, donde los requisitos de cumplimiento favorecen las redes cerradas.

En ese resultado, las monedas estables continúan expandiéndose, mientras que los beneficios económicos recaen en los sistemas regulados y autorizados. Los titulares implementan monedas estables como una característica, y la plomería sigue siendo propietaria.

| Guión | Lo que sucede | ¿Quién captura la economía? | Qué significa para los pagos |

|---|---|---|---|

| caso toro | La liquidación de monedas estables se vuelve rutinaria para la tesorería, los pagos transfronterizos, la liquidación comercial y los flujos B2B. | Visa, Stripe/Bridge, Mastercard y proveedores de infraestructura compatibles | Las monedas estables se convierten en un valor predeterminado carril trasero debajo de las marcas de pago existentes |

| Caso base | Las monedas estables se expanden de manera constante en corredores y flujos de trabajo empresariales seleccionados, pero el pago permanece prácticamente sin cambios | Los titulares más un puñado de especialistas en infraestructura | A sistema híbrido emerge: tarjetas y bancos en la parte delantera, monedas estables cada vez más debajo |

| caso de oso | Los rieles abiertos de las monedas estables permanecen fragmentados; los titulares absorben la funcionalidad de la moneda estable como una característica patentada | Operadores tradicionales regulados y operadores de redes autorizadas | Las monedas estables siguen creciendo, pero principalmente en el interior sistemas cerrados o semicerrados |

| Batalla de puntos de control | Los estándares de orquestación, cumplimiento, reservas, gestión de divisas y interoperabilidad se vuelven decisivos | Quien sea el propietario de la pila de back-end en lugar de la pantalla de pago | La pregunta clave pasa de quien es el dueño de la tarjeta a quién es el dueño del movimiento del dinero |

los puntos de control

Visa, Stripe y Mastercard se ejecutan para diferentes segmentos del back-end: Visa a través de la liquidación y la orquestación de emisión de tarjetas, Stripe y Bridge a través de API de desarrollador, infraestructura B2B y custodia regulada, y Mastercard a través de corredores transfronterizos, remesas y tesorería comercial.

Su posicionamiento refleja una lectura compartida de que la contienda decisiva pasa por la orquestación, el cumplimiento, las reservas, la gestión de divisas y los estándares de interoperabilidad.

Chainalysis proyecta que los volúmenes de transacciones de monedas estables podrían cruzarse con los volúmenes fuera de la cadena de Visa y Mastercard entre 2031 y 2039. La inflexión más importante precedió a esa proyección por años.

Las redes de tarjetas más grandes comenzaron a rediseñar su infraestructura de liquidación y pago en torno a las monedas estables, incluso cuando las monedas estables representaban menos del 3% de los flujos de pagos globales.

Las empresas que construyan las posiciones más defendibles en materia de orquestación y cumplimiento durante los próximos 36 meses determinarán quién captura la economía de esa intersección.