Bitcoins El indicador de volatilidad implícita (IV) ha subido a un máximo de dos meses y medio, en consonancia con las tendencias estacionales.

El índice de volatilidad implícita de bitcoin de Volmex, BVIV, que representa la turbulencia de precios esperada anualizada durante cuatro semanas, ha superado el 42%, el más alto desde finales de agosto, según la fuente de datos TradingView.

IV mide las expectativas del mercado sobre futuras oscilaciones de precios en función del precio de las opciones. Un IV más alto sugiere que los operadores están anticipando mayores movimientos de precios en el futuro.

El BVIV subió a principios de este mes junto con un repunte en el precio de BTC y ha seguido subiendo a pesar del último retroceso desde el máximo histórico de más de $126,000 a alrededor de $120,000.

Estacionalidad alcista

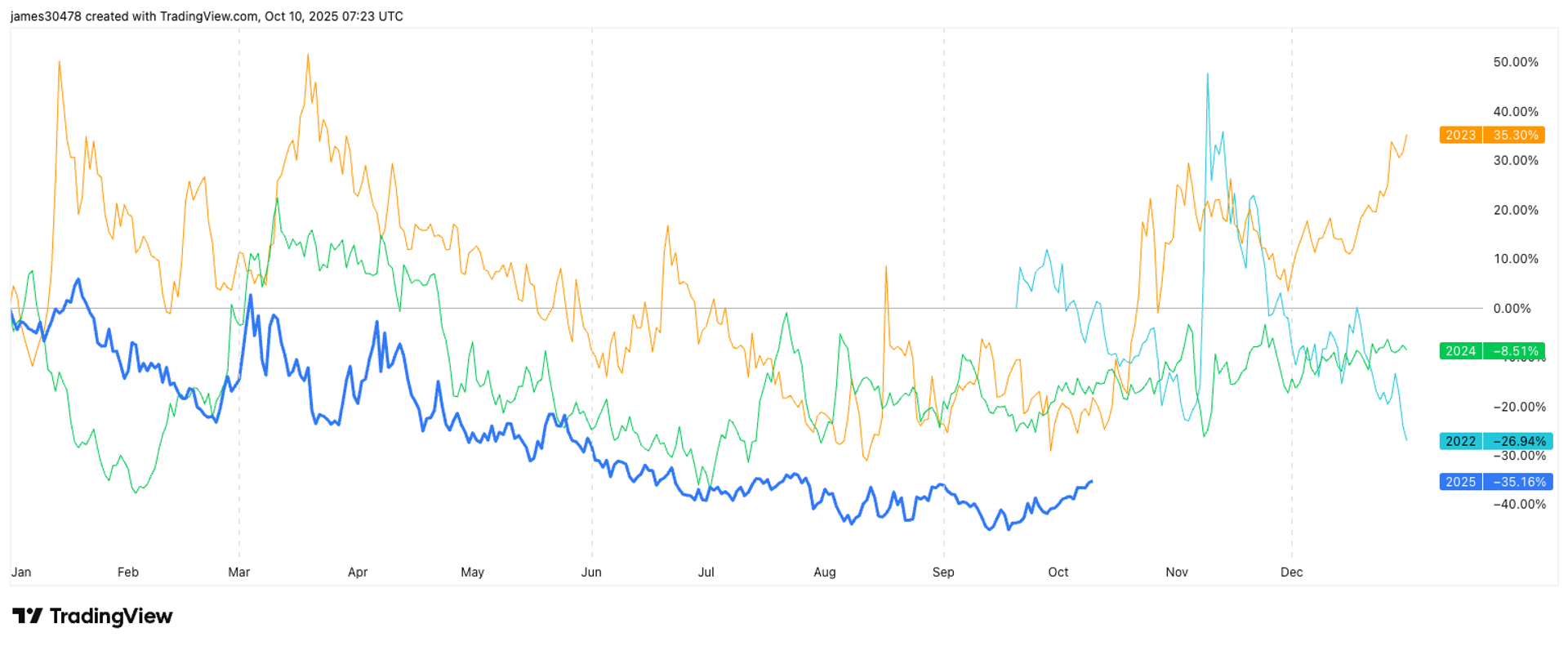

Los datos históricos de BVIV muestran que el índice tiende a dispararse en esta época del año. Tanto en 2023 como en 2024 se registraron aumentos significativos de la volatilidad en octubre, lo que pone de relieve un patrón estacional recurrente.

CoinDesk Research señala que la configuración de volatilidad de 2025 refleja fielmente la de 2023, cuando no fue hasta la segunda quincena de octubre que IV comenzó su siguiente gran tramo alcista, pasando de un 40% anualizado a más del 60%.

Lo mismo ocurre con el precio al contado. Históricamente, la segunda quincena de octubre ofrece retornos más fuertes que la primera.

Según datos de moneda de vidriobitcoin ha promediado aproximadamente un 6% de ganancias cada semana durante las próximas dos semanas, que se encuentran entre los períodos más alcistas del año. Noviembre suele ser el mes con mejor rendimiento, históricamente generando retornos de más del 45% en promedio.

La expectativa para las próximas semanas es que el IV aumente desde este rango actual.

Relación inversa más amplia

Desde finales del año pasado, el IV de BTC ha tendido a aumentar la mayoría de las veces durante los retrocesos de precios en una dinámica clásica similar a la de Wall Street. La relación inversa es evidente a partir de la persistente tendencia bajista del IV desde finales del año pasado y la tendencia alcista más amplia de los precios.

A medida que bitcoin madure como activo, la ley de rendimientos decrecientes sugiere que las ganancias de precios se reducirán gradualmente y la volatilidad también disminuirá con el tiempo. Al alejarse, el modelo BVIV muestra una clara tendencia bajista a largo plazo en la volatilidad implícita desde que se introdujo la métrica por primera vez.